科智网

2025-11-28 16:38:36

在房地产行业深度调整、价值重构的关键周期,建发国际集团(HK.01908)凭借清晰的战略布局、稳健的经营底色与产品实力,率先走出行业调整阶段,迎来发展新拐点。据悉,财通证券最新研报首次覆盖并给予“买入”评级,指出公司历史包袱轻、财务稳健、产品力强,在本轮周期中实现快速发展,未来增长具备潜力。

盈利率先回暖,彰显硬核修复能力

在行业整体利润承压的大环境下,建发国际率先实现利润拐点,展现出强大的适应与修复能力。数据显示,2025年上半年,实现归母净利润9.14亿元,同比增长11.8%,毛利率延续修复态势。这一成绩无疑为处于迷茫期的行业树立了榜样,证明在困境中,通过精准的战略调整与高效的运营管理,房企依然能够实现盈利增长。

从长期预期来看,财通证券表明,当前建发国际已率先迎来利润拐点,灯塔项目热销证明公司产品的长期价值,未来增长可期。预计2025-2027年归母净利润分别为49.8、52.2、56.7亿元,对应PE分别为6.9、6.6、6.1倍。结合其盈利修复节奏与项目去化表现,首次覆盖即给予“买入”评级。

深耕中高端赛道,实现销售突围领跑

销售端的强劲表现,成为建发国际穿越周期的核心支撑。2025 年上半年,在行业整体销售面临压力的市场环境下,公司全口径销售额达707亿元,同比增长7.1%。尤为引人注目的是,公司销售单价升至2.65万元/平方米,同比上涨25%。

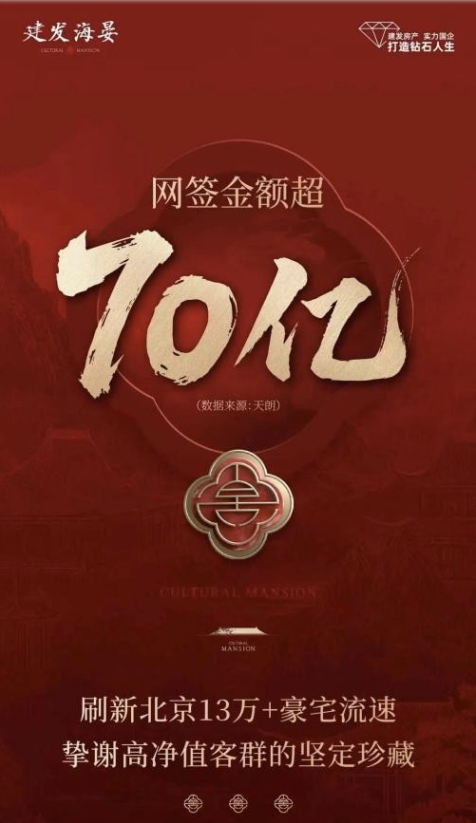

这一成绩的背后,是公司聚焦高能级城市、深耕中高端改善赛道的战略定力。上半年,公司全面推进灯塔战略,目前其灯塔产品在厦门、北京、上海、成都、杭州等重点城市逐步落地,销售表现亮眼。以建发海晏为例,最新数据显示,自2025年6月12日开盘至今,建发·海晏网签金额已突破70亿大关,创下北京13万+豪宅市场前所未有的销售流速。在改善型项目密集入市的2025年,建发海晏连续多月位居北京市商品住宅网签金额榜首,并于10月一举斩获海淀区套数、面积、金额“三冠王”。

从市场布局逻辑来看,建发国际聚焦经济发达、人口流入稳定、购买力较强的高能级城市核心区域,锁定改善型住房需求,通过产品品质升级与差异化定位,实现了销售单价与品牌认可度的同步提升,筑牢了细分赛道竞争壁垒。

土储优质前瞻,筑牢未来增长根基

土地储备的质量与布局影响着房企长期发展潜力,建发国际在土储获取与结构调整上展现出前瞻性。2025年上半年,公司加大优质土地获取力度,拿地金额达495亿元,同比增长17.9%,投资强度升至0.7,权益比例维持在76%的高位。这一组数据既体现了公司积极扩张的发展决心,更彰显了其对投资风险的精准把控。

截至2025年上半年,公司土储规模持续优化,土储面积达1271万平方米,货值增至2496亿元,为未来销售增长提供充足保障。更为关键的是,公司土储结构呈现年轻化优势:2024年、2025年拿地项目占比分别达19%、35%,滞重库存极少。这种“新鲜”的土储结构,让公司能够快速响应市场变化,灵活调整开发节奏,高效推出符合当下需求的产品,既提升了资金周转效率,又有效降低了运营风险。

相较于部分依赖旧有土储、库存积压严重的房企,建发国际的土储优势在行业调整期尤为突出。市场低迷时,可凭借优质土储灵活控速,避免陷入去化困境;行业回暖时,能快速释放货值,抢占市场先机。同时,年轻化的土储结构也为产品持续升级创新预留了充足空间,助力公司在激烈的市场竞争中持续领跑。

站在行业价值调整的新起点,建发国际凭借盈利修复的先发优势、中高端市场的领跑地位、优质前瞻的土地储备,构建了稳健的发展基本面。其战略定力与经营韧性在行业调整期尤为突出,后续随着行业供需关系改善与自身货值释放,增长潜力有望进一步兑现。